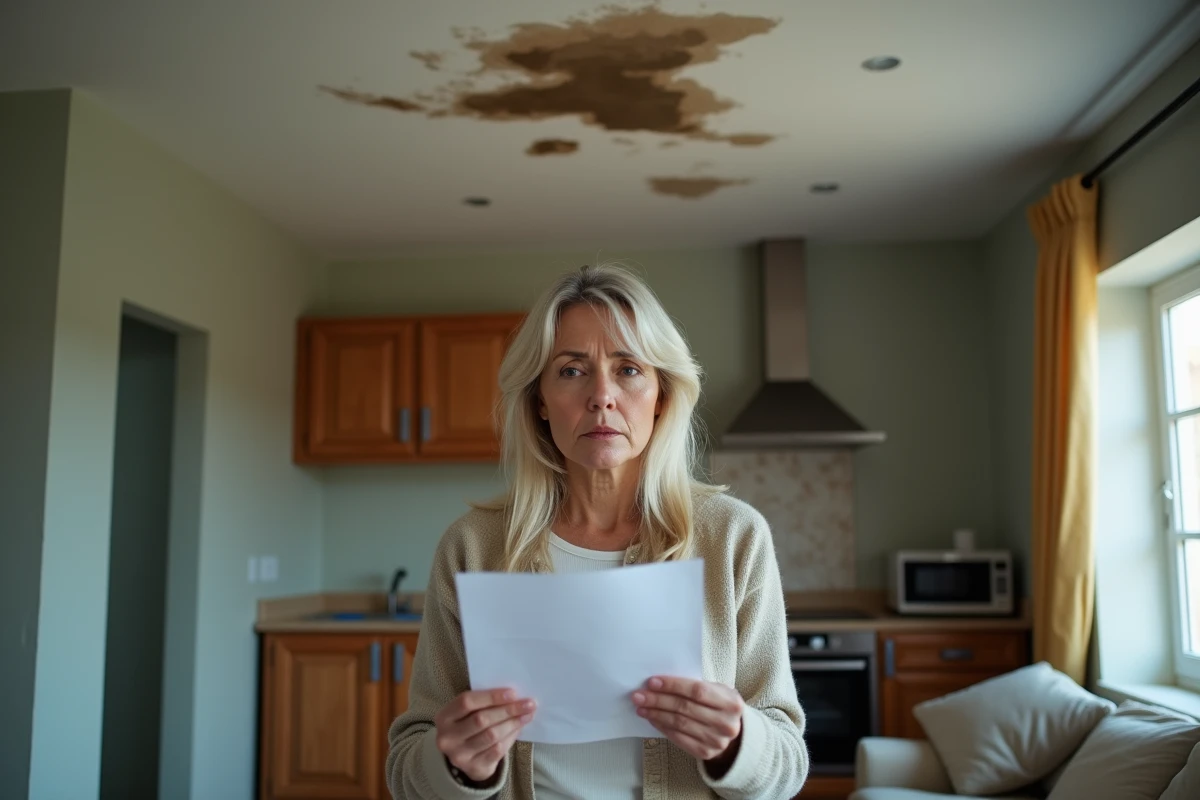

Déclarer un dégât des eaux n’a rien d’une simple formalité administrative : cinq jours ouvrés, c’est la règle, et pas un de plus. Passé ce délai, l’indemnisation peut s’évaporer. Locataire ou propriétaire, chacun porte sa part de responsabilité, mais la frontière dépend de l’origine de la fuite. Un constat bâclé ou envoyé trop tard ? L’assurance peut traîner des pieds, ou même refuser toute prise en charge. Et pour la recherche de fuite, méfiez-vous : les contrats n’incluent pas toujours ces frais, même si les dégâts sont validés.

Premiers réflexes face à une fuite d’eau : limiter les dégâts et sécuriser votre logement

Une fuite d’eau ne prévient pas. Dès les premiers signes, il faut agir vite. Couper l’arrivée d’eau, s’occuper de l’électricité si la zone est touchée, et contenir la propagation, voilà les gestes qui font la différence entre un incident maîtrisé et un sinistre qui s’aggrave. Plus l’intervention est rapide, plus les travaux à venir seront allégés.

Lire également : Infiltration d'eau : comment déclarer un sinistre efficacement ?

Pensez pragmatique : disposez des seaux sous la fuite, protégez vos meubles avec des bâches épaisses ou des serviettes, et gardez une trace de tout ce que vous faites. Les photos, prises sous différents angles, serviront de preuve pour l’assurance. Montrez l’endroit touché, le mobilier endommagé, et documentez l’origine de la fuite si elle est visible. Ce dossier complet aidera l’expert envoyé par l’assurance à statuer rapidement.

Face à une origine incertaine, mieux vaut solliciter un professionnel agréé pour diagnostiquer l’installation. De nombreux contrats d’assurance habitation prennent en charge, partiellement ou totalement, ces frais. Ne partez pas du principe que c’est automatique : vérifiez avant d’engager les dépenses.

A lire aussi : Obtenir un rapport d'expertise : les étapes pour recevoir ce document

Voici les principales actions à mener en urgence :

- Couper l’arrivée d’eau et l’électricité si besoin

- Limiter la propagation de l’eau

- Photographier l’ensemble des dommages

- Prévenir le syndic, le voisinage ou le propriétaire selon la situation

La communication ne s’improvise pas en cas de dégât des eaux. Avertissez immédiatement les personnes concernées : syndic, voisins, propriétaire, en fonction du type d’habitat. Cette réactivité limite l’ampleur des dommages collectifs et fluidifie la coordination avec les assurances pour la suite.

Qui doit agir ? Comprendre les responsabilités du locataire et du propriétaire

Quand une fuite d’eau survient, la répartition des rôles ne laisse pas de place à l’aléatoire. Le locataire, en première ligne, doit tout de suite signaler le sinistre. Il veille à l’entretien courant, aux réparations mineures et à la détection de toute anomalie. Un flexible qui lâche sous l’évier, une chasse d’eau qui ne ferme plus : il doit réagir, informer le propriétaire ou le gestionnaire, et prévenir son assurance. Si le sinistre découle d’une négligence ou d’un défaut d’entretien, la responsabilité lui revient, et son assurance habitation prendra le relais pour l’indemnisation.

Le propriétaire, lui, gère tout ce qui relève de l’usure structurelle : canalisations vétustes, toiture poreuse, gros travaux. C’est à lui de lancer les réparations lourdes, d’activer sa propre assurance si les dégâts proviennent d’un vice de construction ou de l’ancienneté des équipements. Le bailleur s’occupe aussi de la remise en état des parties communes ou des structures du bâtiment quand elles sont touchées.

Retenez les points clés pour chaque statut :

- Locataire : entretien, déclaration rapide, vigilance sur les petites fuites.

- Propriétaire : gros travaux, réparations structurelles, vétusté.

Le contrat d’assurance habitation précise la répartition des responsabilités et des démarches à suivre. Un coup d’œil aux clauses évite bien des désillusions lors de la déclaration du sinistre. Anticipez en relisant vos garanties, surtout si le logement est ancien ou si l’installation a déjà connu des difficultés.

Comment remplir un constat amiable et déclarer le sinistre à votre assurance

Le constat amiable dégât des eaux, c’est le passage obligé pour toute déclaration auprès de l’assurance. Disponible en version papier ou numérique, il permet de décrire précisément la situation, d’identifier les parties en cause et de détailler les dommages. Remplissez-le sans tarder, idéalement avec le voisin concerné si la fuite a débordé sur une autre habitation. N’attendez pas : cinq jours ouvrés après la découverte du sinistre, c’est le maximum pour envoyer le dossier à votre assureur.

La rigueur prime. Mentionnez l’origine de la fuite si elle est connue, décrivez les dégâts pièce par pièce, et soyez précis dans la section « circonstances ». Un constat bâclé ou incomplet ralentit tout le processus, et peut fragiliser votre droit à l’indemnisation. Joignez systématiquement des photos datées, des devis, des factures, tout document susceptible d’étayer votre déclaration.

Pour ne rien laisser au hasard, suivez ces étapes structurantes :

- Complétez le constat amiable dégât des eaux avec toutes les parties impliquées.

- Rassemblez les justificatifs (photos, factures, devis, attestations).

- Transmettez le dossier complet à la compagnie d’assurance (en ligne ou en agence).

L’assurance accuse réception, peut missionner un expert, puis évalue selon votre contrat la liste des réparations et des indemnisations possibles. Plus le dossier est carré, plus le traitement avance vite, et plus le remboursement des dommages s’accélère.

Indemnisation, prise en charge des frais de recherche de fuite et délais à prévoir

La garantie dégâts des eaux offre une protection sur mesure, mais tout dépend du contrat souscrit. L’indemnisation varie selon l’ampleur des dommages, les plafonds appliqués, et la franchise choisie. Un expert est parfois dépêché pour évaluer l’état des lieux et trancher sur les réparations à réaliser.

La recherche de fuite cristallise souvent les tensions. Certains contrats incluent le remboursement de ces frais, d’autres non. Avant d’engager des dépenses, vérifiez dans votre police si la détection de l’origine du sinistre est couverte. L’assurance intervient généralement pour les travaux liés à la réparation des dégâts causés par l’eau, mais pas toujours pour la localisation précise de la fuite.

Selon votre situation, plusieurs scénarios peuvent se présenter :

- La réparation des biens endommagés (parquets, murs, mobilier) figure dans la plupart des garanties.

- La prise en charge des travaux de recherche de fuite dépend du niveau de couverture souscrit.

- Les délais d’indemnisation oscillent entre 10 jours et plusieurs semaines, selon la complexité du dossier et la rapidité d’intervention des experts.

Après réception du dossier, l’assureur statue rapidement, mais la présence d’un expert, ou des éléments manquants, peut rallonger les délais. Plus le dossier est précis, plus la prise en charge avance. En cas de blocage sur l’indemnisation, la médiation ou, en dernier recours, la voie judiciaire restent ouvertes. Face à une fuite d’eau, la réactivité et la rigueur font toute la différence : c’est le meilleur moyen d’éviter que les dégâts ne se transforment en source d’ennuis persistants.